近日,汤姆猫的业绩表现引发了市场的广泛关注。据了解,汤姆猫一直以来热衷于追逐热点,然而这并未给其业绩带来实质性的改善。

汤姆猫的前身是浙江时代金科过氧化物有限公司,成立于 2007 年,主营精细化工材料的研发、生产和销售,2015 年上市。上市第二年,便开启了收购大计,成功切入移动互联网文化产业,并收购了《会说话的汤姆猫》的开发商。其主要收入来源是广告,2023 年营收占比 76.78%,但近两年广告业务越来越差。根据营销分析平台 AppsFlyer 数据统计,2023 年,受全球宏观经济影响,全球范围内移动 App 的获客预算同比下滑 6%,游戏领域的超休闲游戏预算降幅为 30%。

在游戏业务方面,汤姆猫也面临着巨大的挑战。相比三七互娱这样更为纯粹的游戏公司,汤姆猫的游戏业务表现不佳。自 2019 年起,其游戏发行收入就出现了断崖式下降。尽管近两年网络游戏版号审核及发放节奏已趋于常态化,但汤姆猫游戏发行业务收入在 2023 年仍然同比下降了 22.95%。

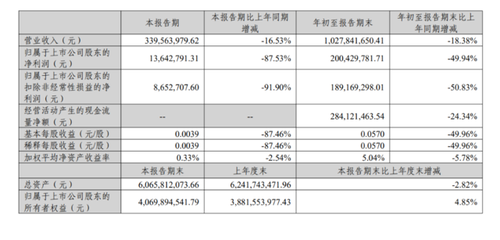

汤姆猫在 IP 授权方面的价值量也越来越低,2023 年仅创收 1000 万+,同比下降 82.95%。新商业服务业务的毛利率只有 27.42%,严重拖了盈利的后腿。综合下来,2024 年一季度,汤姆猫总营收同比下降 12.94%,扣非净利润同比下降了 44.61%,不增收,更不增利。

更令人担忧的是,汤姆猫的商誉问题突出。几番操作下来,商誉一度高达 60 多亿,截至 2024 年一季度末,账面商誉仍有 26.79 亿。

蹭热点虽然对业绩没什么实质改善,却大大刺激了股价。而股价大涨,也就成了实控人、高管、大股东的减持良机。据统计,2021 年 9 月 - 2023 年 5 月,汤姆猫重要股东已累计套现超 20 亿。公司实控人朱老板及其实控的金科控股集团,累计套现超 8.7 亿。

汤姆猫未来的发展之路充满了不确定性,如何摆脱当前的困境,实现业绩的提升和可持续发展,是摆在公司面前的一道难题。

注:本文不构成任何投资建议。