近日,小鹏汽车公布上半年的业绩表现,账本曝光令人震惊,半年再亏 26 亿,拉响警报。

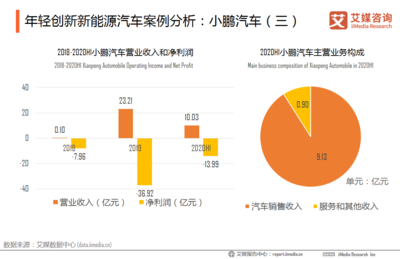

去年累亏 104 亿后,小鹏造车这十年的盈利之路走得异常艰难。今年第二季度,小鹏汽车收入 81 亿,同比增长 60%;净亏损 12.8 亿,同比收窄 54%。整个上半年,小鹏汽车收入 146.6 亿,净亏损 26.5 亿元,虽然比去年少亏了不少,但仍处于亏损状态。算下来,小鹏汽车上半年平均每卖一辆车,亏 5 万出头。

从毛利润来看,小鹏至少不像去年同期毛亏损造车,上半年毛利润 20 亿。这其中有两个关键点:一,高端车型溢价高,小鹏今年推出的 X9,填补了高端路线的空白。二,除了汽车销售外,小鹏的服务与其他收入的来源有点惊人。去年同期是 11 亿出头,今年就飙升到了 23 亿,翻了一倍。服务与其他收入来源主要包括维修以及和大众金主爸爸的合作,后者相当于大众购买了小鹏平台软件技术,比如智驾技术等。

收入利润虽有所改善,但小鹏仍处于亏损造车的状态。上半年,小鹏汽车的现金及现金等价物净流出 69 亿,截至 6 月末为 142.54 亿,现金较年初缩水 32%。现金流减少的同时,小鹏的负债端也传来了压力。截至 6 月末,小鹏汽车的短期负债为 61 亿,较年初增加了 8 个亿的短债。另外,小鹏汽车还欠了供应商的应付账款及票据,高达 164 亿。光是上述这两项合计,就达到 225 亿元,对小鹏的现金流状况发出了严重警告。

小鹏的压力,还来自于销量。今年上半年,小鹏汽车累计销量 5.2 万辆,2023 同期为 4.14 万辆,2022 年同期为 6.9 万辆。也就是说,小鹏在不断出新车,但销量却比不上 2022 年同期,这个增量在整个新能源行业来说,都是垫底的。

也许是认为消费降级是大势所趋,何小鹏打算一条路走到黑,冲入 10 - 20 万价位的汽车竞争市场。小鹏汽车从官宣与滴滴合作打造首款十万价位的车型以来,一直在忙于塑造 MONA 的品牌形象。MONA 也被小鹏内部看作是销量杀手锏,果断选择低端跑量的路线,杀入比亚迪后方。MONA 在 8 月初开启预订后,何小鹏就为 MONAM03 造势,声称:开 1 公里只需 5 分钱。下周就是 MONAM03 的上市发布会了。

根据其给出的下半年指引,预计第三季度(7 - 9 月),小鹏汽车交付量为 4.1 万辆至 4.5 万辆,同比增长 2.5%至 12.5%。从业绩展望来看,小鹏汽车对于 MONAM03 的销量预测谈不上乐观。小鹏汽车称,第三季度的收入增幅预计为 6.7% - 14.9%,环比第二季度的 60%增速表现,有很明显的下滑。

未来,小鹏汽车能否扭转亏损局面,实现盈利,我们拭目以待。